11萬(wàn)億“十巨頭”崛起,中國(guó)資產(chǎn)價(jià)值重估動(dòng)能強(qiáng)勁

民營(yíng)企業(yè)在技術(shù)革命與政策支持下重獲市場(chǎng)信心。

2025年的中國(guó)經(jīng)濟(jì)畫卷上,AI技術(shù)的裂變式發(fā)展、民營(yíng)經(jīng)濟(jì)的韌性復(fù)蘇正交織出新的增長(zhǎng)敘事。

高盛集團(tuán)近日發(fā)布的一份報(bào)告,首次推出中國(guó)“十巨頭”組合,再次引發(fā)了市場(chǎng)對(duì)中國(guó)資產(chǎn)價(jià)值重估的廣泛討論。

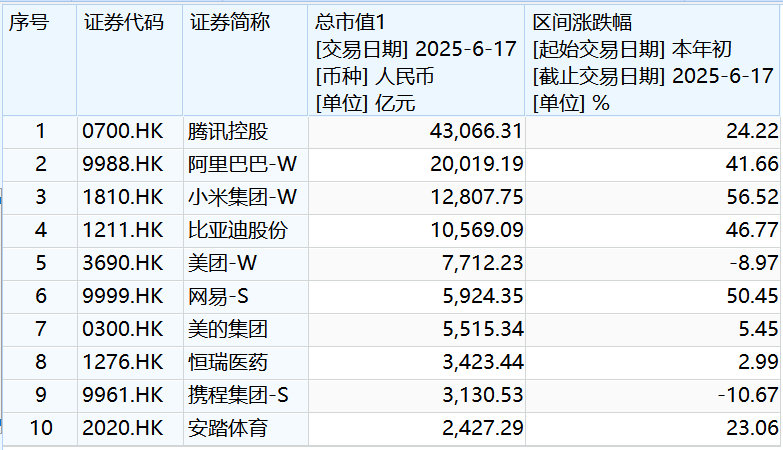

對(duì)標(biāo)美股“七巨頭”,高盛首次推出涵蓋中國(guó)十大民營(yíng)上市公司的“十巨頭”(Chinese Prominent 10)組合,包括騰訊、阿里、小米、比亞迪(002594)、美團(tuán)、網(wǎng)易、美的、恒瑞醫(yī)藥(600276)、攜程和安踏。截至6月17日收盤,“十巨頭”總市值超11萬(wàn)億元。

高盛分析團(tuán)隊(duì)預(yù)測(cè),未來(lái)兩年該組合盈利復(fù)合年增長(zhǎng)率將達(dá)13%,而當(dāng)前市盈率僅為16倍,估值具備吸引力。

站在年中時(shí)點(diǎn)回望,這場(chǎng)由技術(shù)革命、政策賦能與全球布局三重引擎驅(qū)動(dòng)的價(jià)值再發(fā)現(xiàn),或許正是中國(guó)資產(chǎn)定價(jià)邏輯嬗變的開(kāi)端。

11萬(wàn)億“十巨頭”崛起

高盛在報(bào)告中稱,自2020年底以來(lái),中國(guó)民營(yíng)企業(yè)在股市上遭遇重挫,累計(jì)市值蒸發(fā)近4萬(wàn)億美元,總回報(bào)(含股息)相較國(guó)有企業(yè)板塊落后56個(gè)百分點(diǎn)。然而,作為整體上市公司市值中占比高達(dá)60%的主體,民營(yíng)企業(yè)正在逐步重拾其市場(chǎng)活力。

基于此,高盛此次推出的中國(guó)民企“十巨頭”組合。從行業(yè)分布來(lái)看,該組合涵蓋科技、消費(fèi)、汽車、醫(yī)藥等多個(gè)領(lǐng)域,體現(xiàn)了中國(guó)經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型與升級(jí)的方向。

在科技領(lǐng)域,騰訊依托微信、QQ兩大社交平臺(tái),構(gòu)建起包含游戲、金融科技等業(yè)務(wù)的生態(tài)體系;阿里在電商、云計(jì)算(阿里云)和物流(菜鳥(niǎo)網(wǎng)絡(luò))領(lǐng)域持續(xù)發(fā)展;小米以智能手機(jī)為核心,拓展智能硬件與物聯(lián)網(wǎng)業(yè)務(wù);網(wǎng)易在游戲研發(fā)運(yùn)營(yíng)的基礎(chǔ)上,涉足傳媒、教育行業(yè)。

消費(fèi)領(lǐng)域,美團(tuán)深耕本地生活服務(wù),涵蓋餐飲外賣、酒店預(yù)訂等業(yè)務(wù);美的作為家電龍頭,推進(jìn)產(chǎn)品智能化與全球化布局;安踏在體育用品市場(chǎng),通過(guò)品牌建設(shè)與產(chǎn)品研發(fā)提升市場(chǎng)份額。

此外,比亞迪專注新能源汽車與電池技術(shù);恒瑞醫(yī)藥聚焦創(chuàng)新藥研發(fā);攜程主導(dǎo)在線旅游服務(wù)。這些企業(yè)在各自細(xì)分市場(chǎng)占據(jù)領(lǐng)先地位,具備較強(qiáng)的市場(chǎng)競(jìng)爭(zhēng)力和行業(yè)話語(yǔ)權(quán)。

數(shù)據(jù)顯示,截至6月17日收盤,這十家公司總市值約11.46萬(wàn)億元。

在上述十家公司中,有四家公司市值在萬(wàn)億之上。騰訊以4.31萬(wàn)億元的市值穩(wěn)居榜首,阿里市值2萬(wàn)億元,小米市值1.28萬(wàn)億元,比亞迪市值1.06萬(wàn)億元。

此外,按照市值從高到低排序,依次是美團(tuán)(市值7712.23億元)、網(wǎng)易(市值5924.35億元)、美的(市值5515.34億元)、恒瑞醫(yī)藥(市值3423.44億元)、攜程(市值3130.53億元)、安踏(市值2427.29億元)。

年初以來(lái),這些企業(yè)的股價(jià)大多呈現(xiàn)回升態(tài)勢(shì)。

其中,小米、網(wǎng)易、比亞迪、阿里的股價(jià)分別上漲56.52%、50.45%、46.77%、41.66%;騰訊、安踏、美的、恒瑞醫(yī)藥股價(jià)漲幅略小,分別為24.22%、23.06%、5.45%、2.99%;美團(tuán)、攜程股價(jià)則分別下跌8.97%、10.67%。

高盛研報(bào)強(qiáng)調(diào),“民營(yíng)十巨頭”具備類似“美股七姐妹”的市場(chǎng)主導(dǎo)潛力,可能提升中國(guó)股市集中度,改變投資者對(duì)中國(guó)資產(chǎn)的認(rèn)知。

中國(guó)資產(chǎn)估值邏輯嬗變

今年以來(lái),民營(yíng)企業(yè)獲得政策支持的力度持續(xù)加碼。

2月,國(guó)家高層召開(kāi)民營(yíng)企業(yè)座談會(huì),釋放出支持民營(yíng)經(jīng)濟(jì)發(fā)展的積極信號(hào)。

4月底,《民營(yíng)經(jīng)濟(jì)促進(jìn)法》正式實(shí)施,從法律層面為民營(yíng)經(jīng)濟(jì)發(fā)展提供保障。

高盛認(rèn)為,政策環(huán)境的改善將降低民營(yíng)企業(yè)面臨的政策風(fēng)險(xiǎn)溢價(jià),增強(qiáng)市場(chǎng)信心。此外,在穩(wěn)增長(zhǎng)政策持續(xù)發(fā)力下,中國(guó)宏觀經(jīng)濟(jì)復(fù)蘇動(dòng)能增強(qiáng)。

高盛預(yù)計(jì),2025年中國(guó)GDP增速將達(dá)到5.5%左右,高于市場(chǎng)普遍預(yù)期。

技術(shù)層面,AI技術(shù)驅(qū)動(dòng)產(chǎn)業(yè)加速變革。去年年末以來(lái),以DeepSeek-R1為代表的中國(guó)本土大模型取得突破,帶動(dòng)恒生科技指數(shù)反彈。

高盛曾測(cè)算,AI技術(shù)的廣泛應(yīng)用有望在未來(lái)十年為中國(guó)上市企業(yè)每股收益帶來(lái)每年2.5%的額外增長(zhǎng)。在其定義的“AI科技”產(chǎn)業(yè)體系中,民營(yíng)企業(yè)市值占比高達(dá)72%。

與此同時(shí),民營(yíng)企業(yè)“走出去”成效顯著。近年來(lái),中國(guó)民營(yíng)企業(yè)加大海外市場(chǎng)布局。海關(guān)總署最新數(shù)據(jù)顯示,今年前5月,民營(yíng)企業(yè)進(jìn)出口10.25萬(wàn)億元,同比增長(zhǎng)7%,占我國(guó)外貿(mào)總值的57.1%,同比提升2.4個(gè)百分點(diǎn)。其中,出口6.97萬(wàn)億元,同比增長(zhǎng)8%,占我國(guó)出口總值的65.4%;進(jìn)口3.28萬(wàn)億元,同比增長(zhǎng)4.9%,占我國(guó)進(jìn)口總值的45.1%。

高盛指出,民營(yíng)企業(yè)成為推動(dòng)中國(guó)“走出去”戰(zhàn)略的先鋒,在全球市場(chǎng)實(shí)現(xiàn)有機(jī)增長(zhǎng)。這不僅使其獲得了更高利潤(rùn)率,也幫助其有效規(guī)避了國(guó)內(nèi)市場(chǎng)激烈競(jìng)爭(zhēng)所帶來(lái)的經(jīng)營(yíng)壓力。

估值方面,高盛認(rèn)為,當(dāng)前中國(guó)民營(yíng)企業(yè)估值具備較強(qiáng)吸引力,為投資者提供了較好的入場(chǎng)時(shí)機(jī)。

當(dāng)然,全球經(jīng)濟(jì)的不確定性、地緣政治的波動(dòng)等因素,都可能影響企業(yè)的股價(jià)表現(xiàn)。但至少在當(dāng)前時(shí)點(diǎn),高盛的唱多,反映了國(guó)際資本正對(duì)中國(guó)頭部民企重新定價(jià)。

頭部民企活力四射

高盛研報(bào)還指出,受宏觀、政策與微觀層面多重因素驅(qū)動(dòng),中國(guó)民營(yíng)企業(yè)中期投資前景向好,市值向頭部企業(yè)集中的趨勢(shì)將進(jìn)一步強(qiáng)化。

從A股市值集中度來(lái)看,中國(guó)具備顯著的上升空間。全球范圍內(nèi),股市集中度話題多圍繞美國(guó)市場(chǎng),美國(guó)市值前十公司及“七巨頭”分別占股市總市值的33%和28%,創(chuàng)現(xiàn)代市場(chǎng)歷史新高。與之相比,中國(guó)是全球主要股票市場(chǎng)中市值集中度最低的地區(qū)之一。當(dāng)前,在A股、港股與美股市場(chǎng),中國(guó)市值前十公司僅占整體上市公司總市值的17%,遠(yuǎn)低于2000年代中期46%的歷史峰值。

低起點(diǎn),疊加產(chǎn)業(yè)整合深化、龍頭優(yōu)勢(shì)擴(kuò)大、資金偏好集中等趨勢(shì),為中國(guó)市場(chǎng)集中度提升提供了廣闊空間。

在行業(yè)集中度方面,除石油天然氣、電信等戰(zhàn)略核心行業(yè)外,中國(guó)多數(shù)行業(yè)集中度低于美國(guó)。這反映出中國(guó)市場(chǎng)存在行業(yè)分散、競(jìng)爭(zhēng)激烈、部分制造領(lǐng)域產(chǎn)能過(guò)剩、利潤(rùn)率受壓等結(jié)構(gòu)性問(wèn)題。因此,高盛認(rèn)為,在汽車、新能源光伏等民營(yíng)企業(yè)主導(dǎo)的行業(yè),營(yíng)收和市占率集中化將是中長(zhǎng)期不可避免的趨勢(shì)。

另外,中美市場(chǎng)數(shù)據(jù)顯示,大型企業(yè)成為市值領(lǐng)軍者后,“在位優(yōu)勢(shì)”顯著。過(guò)去十年,美國(guó)有20家公司曾進(jìn)入全年市值前十榜單,年均更替率15%;中國(guó)有17家公司,年均更替率12%。這種黏性源于企業(yè)在各自領(lǐng)域的壟斷或寡頭地位,以及商業(yè)模式、附加價(jià)值創(chuàng)造的獨(dú)特性,同時(shí)也受強(qiáng)健財(cái)務(wù)狀況、產(chǎn)能擴(kuò)張、技術(shù)投資及戰(zhàn)略布局等因素支撐。

高盛對(duì)2008年以來(lái)中美7000余家上市公司的面板回歸分析表明,企業(yè)的資本開(kāi)支強(qiáng)度、研發(fā)投入強(qiáng)度及其行業(yè)集中度,與下一年度股價(jià)回報(bào)率及行業(yè)市值代表性呈顯著正相關(guān)。

在其看來(lái),這意味著重資產(chǎn)投入與高研發(fā)密度不僅是頭部企業(yè)保持領(lǐng)先的關(guān)鍵,也將助力其在資本市場(chǎng)獲得更好表現(xiàn)。

0人