理性看待“暴力催收”:催收不等于暴力催收

“欠債還錢”本是常理。但在互聯(lián)網(wǎng)金融領(lǐng)域,要求借款人按時(shí)還款,有時(shí)卻引來大量關(guān)于“暴力催收”的投訴。這背后,隱藏著什么?

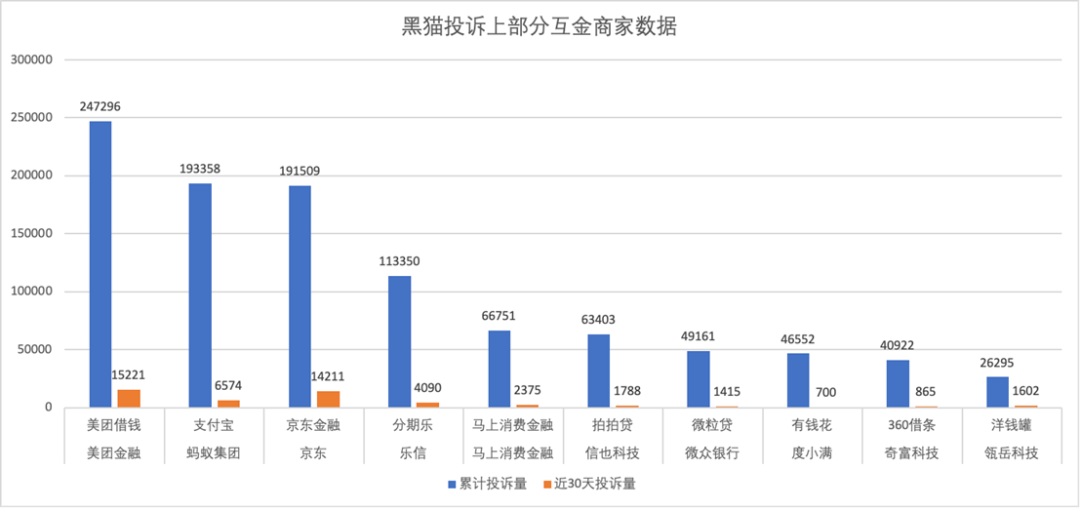

近年來,隨著互聯(lián)網(wǎng)金融行業(yè)發(fā)展,網(wǎng)絡(luò)貸款的滲透率持續(xù)提升,在便利消費(fèi)者、促進(jìn)消費(fèi)的同時(shí),產(chǎn)生了大量的用戶投訴。黑貓投訴平臺(tái)的公開信息顯示,消費(fèi)金融領(lǐng)域“商家”的投訴量動(dòng)輒上萬條,從整體投訴數(shù)據(jù)來看,投訴量大的領(lǐng)域甚至超過百萬條。

注:以上數(shù)據(jù)來自黑貓投訴平臺(tái)公開信息(數(shù)據(jù)截止2025年7月2日)

但投訴量高未必等于問題多,像投訴量排名靠前的商家均為大公司的主營業(yè)務(wù),這些用戶基數(shù)龐大的企業(yè),哪怕只有比例很小的用戶投訴,也會(huì)衍生出大量投訴。

而消費(fèi)金融領(lǐng)域的投訴則大多與催收相關(guān)。

合規(guī)催收不應(yīng)貼上“暴力”標(biāo)簽

很多人一聽到“催收”就聯(lián)想到“暴力催收”,這其實(shí)是一種誤解。為了規(guī)范行業(yè),2025年3月,國家標(biāo)準(zhǔn)化管理委員會(huì)批準(zhǔn)發(fā)布國家標(biāo)準(zhǔn)《互聯(lián)網(wǎng)金融個(gè)人網(wǎng)絡(luò)消費(fèi)信貸貸后催收風(fēng)控指引》,對催收行為劃定了明確界限。比如,規(guī)定催收人員只有在特定條件下才能聯(lián)系借款人的親友(即通常所說的“通訊錄”),并且一旦對方明確拒絕聯(lián)系,就不能再打擾,每日電話催收不能超過3次,每天晚上10點(diǎn)以后不能催收,不應(yīng)向聯(lián)系人催收等。

催收行業(yè)的規(guī)范是大勢所趨。據(jù)權(quán)威媒體報(bào)道,近年來,監(jiān)管部門嚴(yán)厲打擊非法催收、暴力催收,強(qiáng)調(diào)無論是銀行保險(xiǎn)等傳統(tǒng)金融機(jī)構(gòu),還是消費(fèi)金融、小額貸款等新興非銀機(jī)構(gòu),都必須規(guī)范催收方式。

事實(shí)上,如今大量被冠以“暴力催收”的投訴,經(jīng)查證后并不屬實(shí)。一些灰色機(jī)構(gòu)利用借款人的還款焦慮,誘導(dǎo)借款人對金融平臺(tái)進(jìn)行惡意投訴。

據(jù)媒體報(bào)道,2025年6月,某銀行信用卡中心聯(lián)合警方,成功破獲了一起信用卡惡意投訴、逃廢債案件。該行客戶張某在與銀行工作人員協(xié)商還款時(shí),工作人員發(fā)現(xiàn)張某與正常客戶訴求存在明顯差異。經(jīng)過細(xì)致排查,發(fā)現(xiàn)張某委托第三方公司進(jìn)行“債務(wù)處理”。該公司以高額“服務(wù)費(fèi)”為誘餌,利用社交群組等渠道進(jìn)行引流,誘導(dǎo)信用卡逾期客戶進(jìn)行惡意投訴,企圖幫助客戶逃廢債,嚴(yán)重?cái)_亂金融市場正常秩序。

“反催收”收割借款人多方聯(lián)手打擊金融黑灰產(chǎn)

真正需要警惕的,是那些打著“債務(wù)重組”、“債務(wù)優(yōu)化”或“法律咨詢”幌子的灰色機(jī)構(gòu)。他們往往利用逾期借款人的焦慮心理,進(jìn)行夸大宣傳,故意將正常的催收行為渲染成“暴力催收”,挑撥借款人與機(jī)構(gòu)的關(guān)系。他們的核心目的,是誘導(dǎo)借款人支付高額服務(wù)費(fèi)(通常是債務(wù)金額的5%-50%不等),并教唆借款人通過各種渠道惡意投訴金融平臺(tái),以達(dá)到不還或少還債務(wù)(即逃廢債)的目的。

2024年11月,馬上消費(fèi)研究院、西南政法大學(xué)聯(lián)合發(fā)布的《中國金融黑灰產(chǎn)治理研究報(bào)告》顯示,自2021年起金融黑灰產(chǎn)快速發(fā)展,增長了10倍之多,造成財(cái)產(chǎn)損失達(dá)百億元級。它們已成為擾亂金融秩序、損害各方利益的頑疾。

防范和打擊這類黑灰產(chǎn),已成為監(jiān)管部門和整個(gè)金融行業(yè)的共識(shí)。公安、金融監(jiān)管、司法以及金融機(jī)構(gòu)等多方力量正在加強(qiáng)合作,持續(xù)進(jìn)行打擊。就在2025年3月,公安部與國家金融監(jiān)督管理總局已聯(lián)合部署了為期半年的專項(xiàng)打擊行動(dòng),重點(diǎn)之一就是打擊惡意逃廢金融債務(wù)和信用卡領(lǐng)域的不正當(dāng)反催收行為。

有分析指出,信用記錄是現(xiàn)代社會(huì)的“經(jīng)濟(jì)身份證”。對于合法合規(guī)的催收,扣上“暴力催收”的帽子,不僅無法解決問題,更會(huì)嚴(yán)重?fù)p害個(gè)人信用。同時(shí),借貸需理性,如果逾期,謹(jǐn)防輕信一些灰色機(jī)構(gòu)誘導(dǎo)進(jìn)行惡意投訴或逃廢債,一時(shí)的沖動(dòng)或輕信,可能導(dǎo)致未來在貸款申請、出行、就業(yè)等多方面遇到阻礙,維護(hù)好個(gè)人信用至關(guān)重要。

0人